皆さん、世界のどこかでおはようございます。

ツヨシ〔@tsuyoshi〕です。

皆さんのクレジットカード選びの基準はなんですか?

僕は自分のスタイルにあった無料のクレジットカード選びをしています。

僕は今までに、

- 海外語学留学〔イングランド〕

- 海外旅行〔台湾など〕

- 海外旅〔スペインやアメリカ〕

- 海外ロードトリップ〔アメリカ大陸/オーストラリア大陸、タスマニア島〕

- 海外で年単位でのワーホリ生活〔カナダ/オーストラリア〕

を経験しました。

そんな経験を通じて僕が思うこと。

海外に特化して考えた場合の無料のクレジットカードは自分に合わせて作っておくべき!

何せ、無料!そして、無料カードのクオリティが高いから!

でも、

- どのクレジットカードを作ればいいの?

- VISAとかマスターカードとか何を選べばいいの?

- 何枚用意すればいいの?

- 落としたときや盗まれる事を考えると1枚?

などなどこれからワーホリや海外旅に行かれる方は不安に思うこともあるでしょう。

なので、今回は僕の経験を活かしたクレジットカード選びを教えます!

コロナの影響で今は海外へ出づらい状況ですが、2021年になり、いつでも即行動できるように、今のうちから準備をしておきましょう!

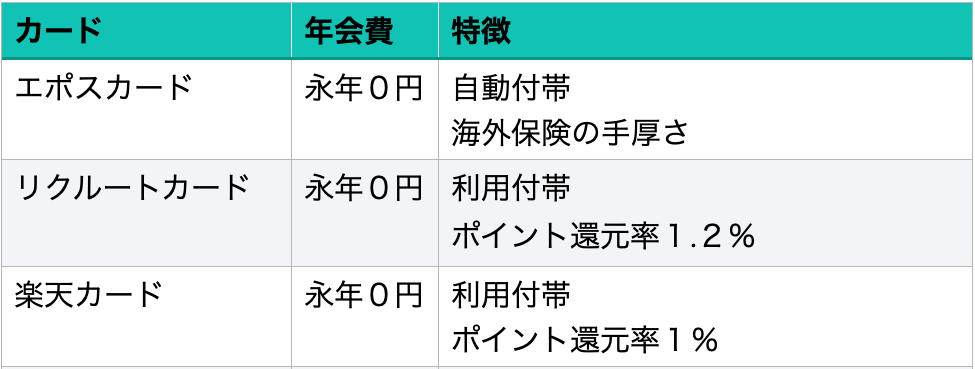

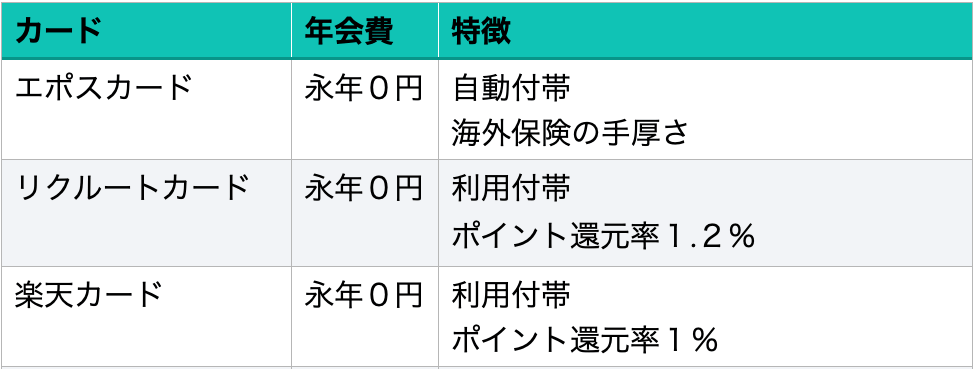

クレジットカード会社毎の詳細が知りたい方は公式HPへどうぞ! エポスカード : 無料の海外保険が手厚いカードです。 楽天カード : バランスが良く、初めての方にはお勧め。

ざっくり有名会社の特徴をまとめるとこんな感じ。

中でも僕がお勧めする2社のエポスカード+楽天カードを主体にお話ししていきます!

Contents

海外でクレジットカードが必要なワケ

海外でクレジットカードが必要なワケ。

主に3つの理由があります。

1.無料で海外旅行保険サービスが適応されるから

結構理由ナンバーワンはここかもしれないです!

海外へ行かれる方は保険に入られる方がほとんどだと思いますが、

クレジットカードに付帯している無料の海外保険を利用できます!

ただ、クレジットカードに付帯している海外旅行保険には期限があります。

例えば、エポスカードでは出国から90日間ですので、それ以降は保険に入らなければなりません。

2.大きな現金を持ち歩かなくてもいいから

日本ですらそうですが、そんな何ヶ月分もの生活費を現金で持ち歩くのは絶対に避けたいです。

海外でなら尚更。

例え1週間でも全てを現金化するなら、ホテルに食事に観光に。

少なくても5万円程度は持ち歩くことになるのではないでしょうか?

一番盗難されやすいものは現金でもありますからね。

何故なら証拠が残らないから。

3.海外のATMでも現地通過が引き出せるから

実際には僕はあまり経験がありません。

アメリカで1度引き出したくらいかな。

キャッシング機能は日本にいて利用することはあまりありませんが、

何かあった時に利用できます。

が、手数料がかかりますので、緊急を必要とする時なんかに利用できます。

なので僕は必ず海外へはクレジットカードを持っていきます。

特に僕のブログを読んでくださっている方はワーホリであったり、留学であったり、

長期を前提とした海外生活を送る方も多いと思います。

クレジットカード選び時に知っておくべき事

お勧めのブランドはVISAかマスターカードです。

色々な国でみてきましたが、この2ブランドは使える場所が多いです。

仮にどちらかは使えなくても、VISAとマスターカード共に使えない場所はありませんでした。

クレジットカードは最低でも2枚は用意しましょう

1枚ではなく、最低2枚です!

理由は3点あります!

- 盗難などからのリスクを分散

- 海外保険額の合算

- カードの利用上限額を超えない

この3点です。

細かくみていきますね!

1.盗難などからのリスクを分散

海外では、日本のような超絶安全安心な治安では決してありません。

時に盗まれた人が悪いですし、

海外保険も置き引きには対応してくれなかったりもします。

メインの財布に入っている財布を盗まれてしまった場合、1枚しかクレジットカードを持っていないと何もできなくなってしまいます。

僕の知り合いでもベトナム到着した初日のまだ空港内にいる時にバッグパックごと盗まれて、1週間手持ちで持っていた現金だけで観光したという友達もいます。

オーストラリアでワーホリ中に車ごと盗難された友達もいます。

車は数百KM先で捨てられており、中にあった現金だけ取られていたそうです。

またそんなことある?と思うのですが、たまにATMにカードを吸い込まれてしまう時があるんですよね!

そんなことある?と思いますが、あるんですよ。

僕もカナダでワーホリしていたときに1度だけありました。

カードを入れてくださいとATMにアナウンスされますので、その通りにカードを入れたらご利用ありがとうございました。って(笑)

いやいや、待てよ!と

僕の場合は営業時間中でしたので、すぐに窓口に伝え、対応をしてもらいましたが、営業時間外だったと考えると恐ろしい。

そんな事すらあり得る海外。

想像を超えてきますのでそういう意味でも最低2枚は必要です。

2.海外保険額の合算

クレジットカードの海外保険は無料であると先ほどお伝えしましたが、実は複数のカードを持てば保険額を合算できます!

無料でついてくる保険だなんて補償内容はどうなの?

と心配される方も多いでしょう。

でも保険額を合算できれば、安心度は増すのではないでしょうか?

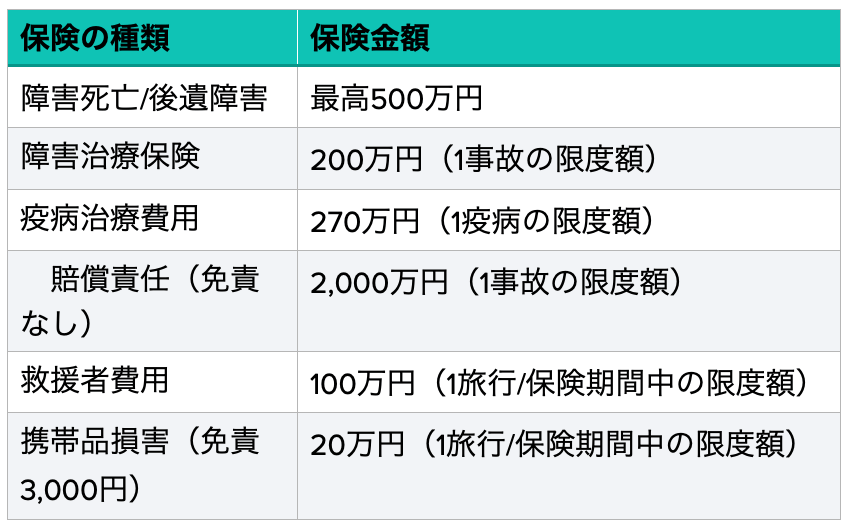

例えばですけど、現地で旅行中に疫病にかかったとします。

200万円までの保険がついたカード1枚持っていると200万円まで保証されます。

同じ内容の保険がついているカードを他に3枚持っていると、合算され、

200万×3で600万円までの保険が適応されます。

3.カードの利用上限額を超えない

カードにはそれぞれ使用できる金額の合計額が決められています。

もしその金額を超えた場合、翌月までそのカードでは何にも買えなくなってしまいます。

例えば、急遽決まった、1ヶ月の旅行をしたとして、金額上限が30万だとします。

その旅行の航空券に仮に10万費やしたならその月〔旅行〕は20万円までしか利用できません。

そんな3つの理由を踏まえて、最低でも2枚以上のカードを持つことを勧めます。

そんな僕ももちろん複数のカードも所有しています。

何せ無料ですし、内容を考えると持っていて損はない。

少なからずこの2枚はVISAとマスターカードの各1枚ずつ持ちがベターです。

無料のクレジットカードの紹介

お待たせしました。

ここからは無料の海外保険も付帯したクレジットカードを紹介します!

エポスカード

年会費永年無料のクレジットカード

他のカードに比べて海外保険額が多い上にこのカードを持っているだけで海外保険が適応されます。

最短で即日発行もできます。

僕的には今回で一番お勧めのクレジットカードです。

エポスカードのメリット

- 年会費が永年無料

- 海外保険が充実

- 海外保険の適応期間が90日と長い

- 即日発行できる

エポスカードのデメリット

- ポイント還元率が0.5%と低い

1旅行につき最長90日までですので、3ヶ月以内でしたらこちらの無料の保険でカバーできます。

ポイント還元率は0.5%と他のカードに比べると低め。

ですので、カードとしての利用ではサブとして利用すればいいでしょう。

/今なら2,000円分のポイント貰えちゃいます!/

楽天カード

あのみなさんご存知の楽天カードマーンの楽天ですね。

こちらも年会費は永年無料

ポイント還元率は1%ですが、楽天市場での買い物はポイントが通常の2倍となります。

ちなみに僕の楽天カードはサッカー バルセロナ仕様です笑

実際にスペインでバルセロナホームの試合も見ました。

カードを使用する度にあの時のメッシやロドリゲスやネイマールのプレーを思い出します笑

楽天カードのメリット

- 楽天カードのメリット

- 海外保険が利用付帯

- ポイント還元率1%〔楽天市場では2倍〕

- 審査も比較的に通りやすい

楽天カードのデメリット

- 海外でキャッシング利用をすると自動的にリボ払いになる

ただ、楽天カードの本粋は楽天プレミアムカードにあります。

プレミアムカードでは、

- プライオリティパスが無料発行

- 海外保険自動付帯

ただ、年会費が10,800円掛かります。

ただ、飛行機を頻繁に利用する人にはかなりおすすめで、1,000箇所以上の海外空港で、

無料ケータリング、無料シャワー、無料休憩所などなど

会員限定でのサービスがあります。

/今だったら5,000円分のポイントもタダで貰えちゃいます!/

クレジットカード申し込み時の注意点

申し込みをする前にチェックしておいてください。

クレジットカードには審査がある

特にワーホリであったり、留学へ行かれる方は比較的に若い世代だと思います。

もしお仕事をやめられて行かれる場合は、そのお仕事で勤務している時にカードを作っておいた方がベターです。

クレジットカードの限度額

こちらも先程の要素と重なりますが、限度額もある程度あったほうが安心です。

もしお仕事をされているなら、仕事を辞める前よりも確実に仕事をされている時の方が限度額をあげやすいです。

後から上限額を上げる場合にも審査がありますので、

まだお仕事に勤められているうちに作っておきましょう!

〔仕事をやめていると言う理由で上限20万円だなんてよくありますよ〕

クレジットカードまとめ

僕なりにクレジットカードに関する不安点を解消できるように書いてみましたがいかがだったでしょうか?

確かに複雑であったり、難しい点もあると思いますので、もし質問等あれば、SNSからでもご連絡ください!

もし最低限のクレジットカードしか持ちたくないという方を含め、個人的に勧めているクレジットカードは、

エポスカード(長期での保険期間と手厚さ)

+

楽天カード(保険の延長)

の最低限の2枚持ちを勧めます。

VISAとマスターカードとの組み合わせであったり、

海外保険の自動付帯と利用付帯の組み合わせであったり、

自分のスタイルにあった永年無料のクレジットカードを選んでもらえたらと思います。

もう間も無く、海外旅行であったり、留学や僕のライフスタイルにもなっているワーホリが始まると思います。

ステイホームである今はそういった意味では準備期間でもありますので、

まずは、ご自身の装備から見直してみてはいかがでしょうか?

最後にまとめです。